一、2011年2月铁矿石供求态势

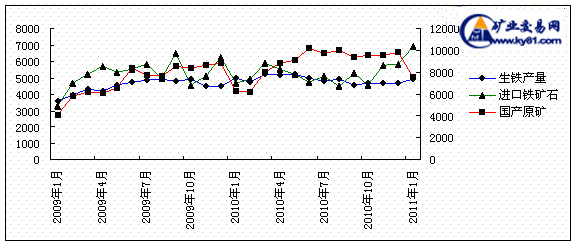

2011年1月中国生铁产量为4894万吨,折合铁矿石需求7830,同比下降了1.6%,环比则增加4.9%,是2010年7月份以来需求量最高的一个月,2011年是“十二五”的开局之年,春节前钢材价格持续上涨促使中国钢铁企业生产有所增加,据调查1月全国高炉开工率为81.8%,二月上升到85.7%,中国出台政策,将在今年开工建设1000万套保障房,对钢铁行业预期,再次起到提振作用。

2011年1月中国进口铁矿石6897万吨,再次创造历史新高,同比大幅48%,环比也增加18.7%,自2009年12月以来,中国进口铁矿石数量再次回到6000万吨以上,且距离7000万吨大关仅一步之遥。考虑到2月春节假期因素,许多中国企业提前进口以充足库存,而预期2011年2季度澳大利亚和巴西长期合同基准价格可能上涨20%,许多钢厂也在1月开始增加进口。

但根据统计局和海关的官方数据,2010年6月以来每个月,中国国产与进口铁矿石的合计供应量,都超过了当月铁矿石需求量,2010年6月到2011年1月供应合计超过需求高达7000万吨,其中还未统计地方中小矿山的供应,如考虑这些小矿山,供大于求情况将更为明显。1月中国进口印度铁矿石比12月增加24%,说明现货市场贸易商投机性买盘明显增加。

中国铁矿石需求与供应对比(原矿品位22%计算;未包括国内中小矿山)

|

单位:万吨 |

铁矿石需求 |

供应 |

供求-需求 |

|

- |

国内成品矿产量 |

进口铁矿石 |

合计 |

- |

|

2010年1月 |

7957 |

2124 |

4662 |

6786 |

-1171 |

|

2010年2月 |

7600 |

2079 |

4938 |

7017 |

-583 |

|

2010年3月 |

8344 |

2694 |

5901 |

8595 |

251 |

|

2010年4月 |

8256 |

2976 |

5533 |

8509 |

253 |

|

2010年5月 |

8425 |

3077 |

5189 |

8266 |

-159 |

|

2010年6月 |

7963 |

3432 |

4717 |

8194 |

186 |

|

2010年7月 |

7612 |

3298 |

5120 |

8418 |

806 |

|

2010年8月 |

7814 |

3365 |

4461 |

7826 |

12 |

|

2010年9月 |

7312 |

3161 |

5259 |

8421 |

1109 |

|

2010年10月 |

7489 |

3227 |

4572 |

7799 |

310 |

|

2010年11月 |

7507 |

3230. |

5738 |

8968 |

1461 |

|

2010年12月 |

7464 |

3319 |

5808 |

9127 |

1663 |

|

2011年1月 |

7830 |

2560 |

6897 |

9457 |

1627 |

中国铁矿石供求统计(数据来源 中国海关和统计局)

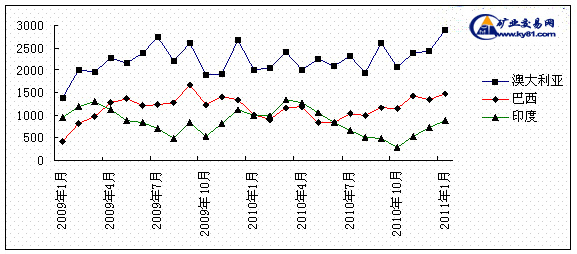

中国进口澳洲/巴西/印度铁矿石统计(数据来源 中国海关)

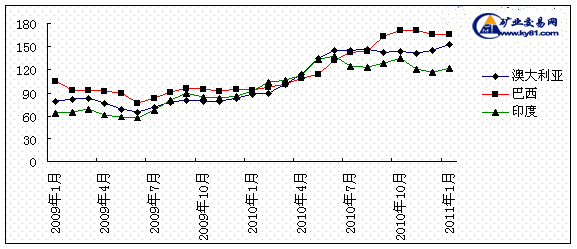

印巴澳三国铁矿石平均价格统计(数据来源 中国海关)

二、2011年2月进口铁矿石现货市场回顾

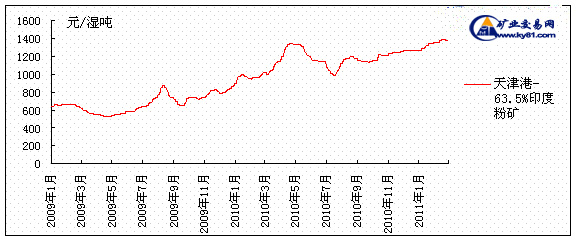

2011年2月仅有15个工作日,且别春节长假分隔开,使进口铁矿石市场连续性不强。长假前,受到巴西水灾,印度增加铁矿石铁路运费等利好因素影响,铁矿石价格一再走高,印度矿离岸价格一度达到180美金/吨(63.5%),半年多时间内累计上涨70多美金,涨幅70%,创造了历史新高,而2008年上一轮高点时候,印度矿离岸价格仅为150美金/吨(63.5%),比本轮新高低30美金/吨。由于目前印度航线海运费为18-20美金/吨,因此本月印度矿到岸价格未刷新历史记录。

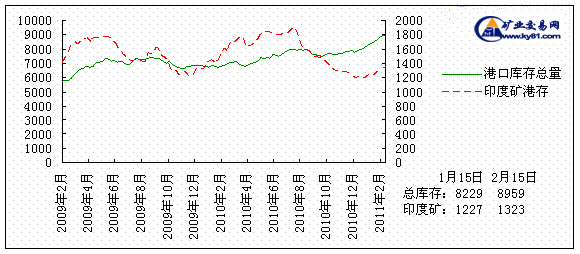

由于半年多来累计供大于求数量惊人,港口铁矿石库存大幅增加,2月15日中国19个主要港口铁矿石库存总量达到8959万吨,连续6周刷新历史最高记录,自2010年4季度开始,库存始终在呈现增加趋势,比3个月前7700万吨的库存增加了16%。这导致春节长假结束后,市场全面进入观望期,现货成交量明显降低,现货铁矿石价格也应声而落,至2月28日,印度矿价格比春节前高点时,下跌8-10美金/吨。

2月印度商品交易所(ICEX)和印度多种商品交易所(MCX)联合推出了以矿石指数TSI为结算价格的矿石期货(IOF)。作为全球第一个铁矿石期货品种,IOF的诞生意味着铁矿石市场进一步金融化和定价短期化。据悉,印度推出的铁矿石期货将每月交割,以标准品位62%的铁矿石为交割对象,以100干吨铁矿石为交易单位,初始保证金比例8%。MCX订立的期货交割的基本单位是20000干吨,但ICEX的交割单位为5000干吨。ICEX使用的结算价格为TSI指数,该指数跟踪的是折算为品位62%的天津港铁矿石到岸价格。

印度铁矿石现货价格统计(umetal统计)

主要港口进口矿港存变化统计(Umetal统计)

三、2011年3月进口铁矿石市场预测

2011年2月28日印度政府宣布将铁矿石粉矿和块矿出口关税统一上调至20%,先前印度粉矿出口关税为5%,块矿出口关税为15%,本次粉矿关税调整幅度较大,尤为引人注目。以目前63.5%粉矿价格计算,出口成本将增加24-25美金/吨,短期内印度矿山肯定会试图将关税转嫁到中国企业头上,但3月钢材市场前景不明,铁矿石和钢材库存频创历史新高,中国企业可能仍将采取观望态度。

2月6日和2月24日,中国分别再次加息和上调准备金率,2010年10月至今的5个月内,中国4次提高准备金率,由10月的17%,提高到目前的19%,并且3次加利息,合计75个基点,2011年1月人民币贷款增加1.04万亿元,同比少增3182亿元。这一规模远低于2009、2010年同期的1.62万亿元和1.39万亿元,也低于市场预期的1.2万亿元。2011年开始逐渐紧缩的信贷政策,同时增加铁矿石买卖双方的资金成本,港口库存高起的局面下,市场风险正在增加。

1月26日针对房地产政策的“国八条”出台后,各地针对房地产市场的限购政策相继出台,主要城市房地产成交一落千丈。而建筑钢材占钢材消费的50%以上,引发钢铁企业对2季度钢材价格担忧,去库存或成为3月主要运营策略,因此3月铁矿石市场在糟糕的基本面压力下,恐难受到短期利好刺激。

印度铁矿石出口关税

|

关税调整日期 |

粉矿 |

块矿 |

|

2007/5/3 |

<62% 1.22美元(50卢比) |

7.3美元(300卢比) |

|

>62% 7.3美元(300卢比) |

|

2008/6/14 |

15% |

15% |

|

2008/11/1 |

下调至4.5美元(200卢比) |

15% |

|

2008/11/14 |

7% |

15% |

|

2008/12/7 |

0% |

5% |

|

2009/12/25 |

5% |

10% |

|

2010/5/1 |

5% |

15% |

|

2011/3/1 |

20% |

20% |

四、2011年2月国际铁矿石海运市场回顾

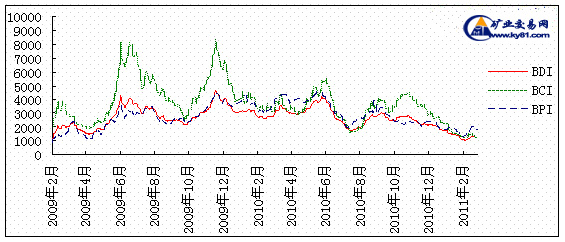

2011年2月巴西、澳大利亚自然灾害影响逐渐消退,中国进口铁矿石大幅增长,达到6897万吨,煤炭出口港的出货活动也逐渐恢复,南美粮食货盘开始涌向市场,使低迷已久的国际干散货海运行情终于迎来一丝触底转暖迹象。但市场仍然处于盘整之中,运费窄幅震荡前行,2月28日波交所BDI指数报收1251点,比上个月上涨144点,涨幅13%;BCI指数报1310点,下跌3%;巴西、澳大利亚至中国运费分别为18.265美金/吨,和6.575美金/吨,比上个月上涨9.6%和0.7%。

咨询机构MSI在报告中称,“2011年上半年干散货市场的整体前景疲软,但重建煤炭库存,以及中国春节过后贸易量增加都会令运费费率短暂脱离低位”而近期愈演愈烈的利比亚地缘政治危机,大幅推高原油价格,2月原油价格再次站上100美金/桶整数关口,不仅使船东面临成本增加,还使得欧洲国家通货膨胀预期严重,使欧洲经济恢复又蒙上阴影,也成为船运市场回暖的障碍。尽管有迹象显示部分船只建造已被取消或推迟,但有预计2011年和2012年船只的交付速度将加快,使未来干散货海运市场前景仍然很不乐观。

世界干散货运价指数(Baltic数据)

铁矿石海运费平均价格(Baltic数据)

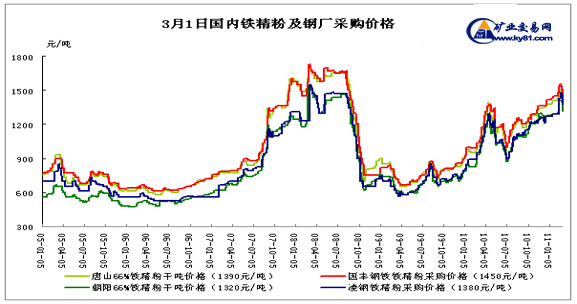

五、二月国内铁精粉市场整体先扬后抑

本月国内铁精粉市场整体呈现先扬后抑的运行态势,各地成交也随之由活跃逐渐转向清淡。春节刚过,由于矿山开工率较低,市场铁精粉资源相对较为紧缺,而钢厂方面又急需补充库存,由此各地矿价出现了短暂的拉涨。然而,随着后期钢价的持续回落,矿粉的涨势也开始略显不足,为规避市场继续下行所带来的高价库存的风险,钢厂采购也愈发谨慎。多数钢厂在停采观望的同时有意给供货商施加心理压力,以便后期打压市场价格。不久,各地成交及矿价出现明显回落,部分地区矿价甚至已经回到节前水平。

东北地区:二月份前期东北地区铁精粉市场受春节影响严重,市场基本陷入停滞状态。春节过后,辽宁铁精粉市场呈现迅猛的上涨势头,这主要是因为唐山地区钢厂节前备货不多,节后库存水平较低,当地中间商去辽宁采购拉动了需求,而市场可供资源则较少,因此使价格大幅抬高,共上涨130元/吨左右。不过到了月尾,铁精粉供应商开始产生居高恐慌心理,此时钢材市场也表现弱势,因此价格开始高位回落,不过月末价格比节前依旧要高。

华北地区:本月华北地区铁精粉市场以震荡走势为主,成交情况一般。河北北部由于钢厂补库,市场资源紧缺等因素,造成月初铁精粉价格迅速上涨, 66%酸粉最高点达1170-1180元/吨(不含税,湿基);但随着钢材价格及进口矿价格的下跌,月中开始市场价格出现松动,66%酸粉跌至1070-1080元/吨(不含税,湿基),较月中下跌100元/吨;但较上月末相比基本持平。南部地区大部分矿选企业均出停产状态,钢厂也均在正月十五之后陆续进行补库,但因钢材社会库存较大,进口矿连日下跌的影响下,钢厂考虑后期市场风险,均出台打压内粉计划;而且受“两会”影响,大多数供应商也均选择观望态度,以规避市场风险;目前,市场价格与节前相比基本持平,沙河64%碱粉1140-1160元/吨(不含税,湿基);预计后期华北地区铁精粉市场将呈现稳中小涨的走势,一是3、4月正是钢材刚性需求复苏的月份,随着订单的增多,钢材价格将小幅上行,随之带动原料铁精粉市场价格;二是印度政府3月1日已宣布,提高粉矿和块矿的出口税率,导致港口进口矿止跌企稳,支撑了国内矿的价格走势。

华东地区:本月华东地区铁精粉市场整体呈现先扬后抑的运行态势,各地成交情况一般。春节过后,由于钢厂急需补充库存,采购意愿较为强烈,加上年后国内矿山开工普遍不足,市场可供铁精粉资源较为紧缺,由此带动了当地矿价的短暂拉涨。然而,随着后期钢价的冲高回落,为规避市场继续下行所带来的高价库存的风险,多数钢厂采取停采观望的审慎策略,采购量相对较低,市场成交逐步转向清淡,各地矿价也随之出现30元/吨左右的小幅下滑。

中南地区:本月中南地区铁精粉市场以涨为主,大部分钢厂均已上调了采购内粉采购价格。随着节日气氛的退化,中南地区钢厂开始补库,但由于不少生产企业均未恢复生产,造成市场可供资源有限,因此钢厂纷纷上调内粉采购价格。现广东怀集64%酸粉1100元/吨左右(湿基,不含税),较上月上调80元/吨。湖北大冶64%酸粉1400-1420元/吨(含税,干基)。

全国部分钢厂铁精粉采购价格对照表

|

地区 |

钢厂 |

规格 |

到厂价格(元/吨) |

涨跌 |

产地 |

备注 |

|

11年1月末 |

11年2月末 |

|

东北 |

凌钢 |

66%酸 |

1290 |

1380 |

+90 |

北票/建平 |

含税包到基价,干基 |

|

本钢 |

65%酸 |

1210基价 |

1210基价 |

停采 |

本地 |

含税包到基价,干基 |

|

新抚钢 |

66%酸 |

1220基价 |

1260基价 |

+40 |

本地 |

有其他加价 |

|

华北 |

唐钢 |

66%酸 |

1450 |

暂停采购 |

- |

本地 |

含税包到基价,干基,细粉+10元/吨 |

|

唐山国丰 |

66%酸 |

1450-1460 |

1450 |

- |

迁西、遵化、宽城 |

含税包到基价,干基,细粉+10元/吨 |

|

津西钢铁 |

66%酸 |

1430-1440 |

1450 |

+20 |

本地 |

含税包到基价,干基,精粉+10元/吨 |

|

松汀钢铁 |

66%酸 |

- |

- |

- |

唐山 |

承兑价,基价 |

|

迁安轧一 |

66%酸 |

1450 |

暂停采购 |

- |

唐山 |

承兑价,基价 |

|

唐山瑞丰 |

66%酸 |

1430 |

1450 |

+20 |

迁西、遵化 |

承兑价(6个月),基价 |

|

承钢 |

63.5%钒钛 |

1280 |

1320 |

+40 |

本地 |

含税包到基价,干基 |

|

66%酸 |

1360 |

1400 |

+40 |

本地 |

|

宣钢 |

63.5%全自熔 |

1240 |

1240 |

- |

本地 |

干基,低钛,基价 |

|

65.5%半自熔 |

1240 |

1240 |

- |

本地 |

干基,低钛,基价 |

|

邯钢 |

66%酸 |

1540 |

1575 |

+35 |

密云 |

密云到厂含税 |

|

66%酸 |

- |

- |

- |

不限 |

有加价 |

|

66%碱 |

1315 |

1345 |

+30 |

邯邢局 |

干基不含税价 |

|

66%碱 |

- |

- |

- |

山东金岭 |

- |

|

邢钢 |

65%酸 |

1420 |

1500 |

+80 |

不限 |

1品位+20元 |

|

63%碱 |

1420 |

1500 |

+80 |

涞源 |

有加价 |

|

64%碱 |

1420 |

1500 |

+80 |

本地 |

1品位+20元 |

|

文丰钢铁 |

64%碱 |

1480 |

1500 |

+80 |

本地 |

1品位+20元 |

|

邯郸纵横 |

65%酸/64%碱 |

1430 |

停收 |

- |

邯邢 |

承兑价 |

|

普阳钢铁 |

65%酸/64%碱 |

1430 |

停收 |

- |

|

承兑价 |

|

石钢 |

65%酸 |

1430 |

1500 |

+70 |

- |

- |

|

长治钢厂 |

65%酸 |

1470 |

1470 |

- |

代县 |

代县,干基,含税 |

|

华东 |

山钢集团 |

65% |

1500 |

1535 |

+35 |

山东 |

干基,含税,承兑 |

|

石横特钢 |

65% |

1430 |

1500 |

+70 |

周边 |

干基,含税,承兑 |

|

中天钢铁 |

65%酸 |

1480-1500 |

暂停采购 |

- |

东北 |

干基,含税 |

|

芜湖新兴铸管 |

65%酸 |

1450 |

1550 |

+100 |

周边 |

干基,到厂,含税 |

|

安钢 |

65%碱 |

1490 |

1530 |

+40 |

山东、安徽 |

火运,干基,含税 |

|

中南 |

新钢

|

64%酸 |

1320 |

1420 |

+100 |

周边 |

保量加价 |

|

64%酸 |

1030 |

- |

- |

广东 |

1品位加20元 |

|

涟钢 |

65%酸 |

1420 |

1430-1450 |

+10 |

广东、江西 |

含税到厂 |

|

鄂钢 |

64%酸 |

1300 |

1360 |

+60 |

当地 |

含税干基 |

|

韶钢 |

64%酸 |

1310 |

1440 |

+130 |

本地 |

一票结算 |

|

萍钢 |

64%酸 |

1290 |

1440 |

+150 |

江西 |

干基,含税 |

|

62%酸 |

1190 |

1300 |

+110 |

广东 |

干基,含税 |

全国代表性地区铁精粉市场价格对照表

|

地区 |

产地 |

品名 |

规格 |

出厂价格(元/吨) |

涨跌 |

备注 |

|

11年1月末 |

11年2月末 |

|

东北 |

北票 |

铁精粉 |

65%酸 |

970-980 |

1000-1020 |

+30 |

湿基不含税 |

|

建平 |

铁精粉 |

65%酸 |

980-1000 |

1010-1020 |

+30 |

湿基不含税 |

|

本溪 |

铁精粉 |

65%酸 |

1270-1300 |

1320-1340 |

+50 |

干基含税 |

|

辽阳 |

铁精粉 |

65%酸 |

1000-1020 |

1020-1050 |

+30 |

湿基不含税 |

|

华北 |

唐山遵化 |

铁精粉 |

66%酸 |

1060-1080 |

1060-1080 |

- |

湿基不含税 |

|

河北迁安 |

铁精粉 |

66%酸 |

1380-1400 |

1420-1440 |

+40 |

干基含税 |

|

承德 |

铁精粉 |

66%酸 |

1290-1310 |

1320-1340 |

+30 |

干基含税 |

|

河北武安 |

铁精粉 |

64-65%酸 |

1130-1140 |

1160-1180 |

+30 |

湿基不含税 |

|

邢邯局 |

铁精粉 |

66%碱 |

1315 |

1345 |

+30 |

干基不含税、出厂价格 |

|

山西代县 |

铁精粉 |

64-65%酸 |

990-1020 |

1050-1070 |

+60 |

湿基不含税 |

|

山西繁峙 |

铁精粉 |

66%酸 |

1010-1030 |

1060-1070 |

+50 |

湿基不含税 |

|

华东 |

华联矿业 |

铁精粉 |

65%碱 |

1440-1460 |

1475-1495 |

+35 |

干基含税 |

|

鲁中 |

铁精粉 |

65%碱 |

1460-1480 |

1495-1515 |

+35 |

干基含税 |

|

山东莱芜 |

铁精粉 |

65%酸 |

1060-1070 |

1110-1120 |

+50 |

湿基不含税 |

|

山东淄博 |

铁精粉 |

65%酸 |

1380 |

1450-1470 |

+70 |

干基含税 |

|

山东枣庄 |

铁精粉 |

64%酸 |

1050-1070 |

1110-1130 |

+60 |

湿基不含税 |

|

安徽马鞍山 |

铁精粉 |

65%酸 |

1100 |

1150 |

+50 |

湿基不含税 |

|

安徽霍邱 |

铁精粉 |

65%酸 |

1190 |

1250 |

+60 |

干基不含税 |

|

中南 |

湖北大冶 |

铁精粉 |

65%酸 |

1060-1080 |

1080-1100 |

+20 |

湿基不含税 |

|

湖北荆门 |

铁精粉 |

64%酸 |

1400-1420 |

1400-1420 |

- |

干基含税 |

|

福建龙岩 |

铁精粉 |

64%酸 |

1020 |

1070 |

+50 |

湿基不含税 |

|

广东韶关 |

铁精粉 |

64%酸 |

980 |

1080 |

+100 |

干基含税 |

|

广西柳州 |

铁精粉 |

64%酸 |

1220 |

1300 |

+80 |

湿基不含税 |

|

海南 |

高炉块矿 |

55%酸 |

740 |

740 |

- |

干基不含税 |

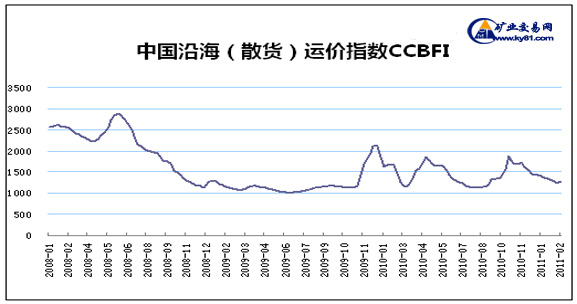

六、沿海运输月底有所企稳 运价环比继续下跌

1月底,上海航运交易所发布的沿海(散货)运价指数报收于1299.56点,而2月时下跌至1267.32点。主要还是煤炭和矿石的运价继续下滑,造成指数下探。

农历春节期间,我国大部分地区春意盎然,特别是华东地区温暖和煦,加上部分工厂停工休假,全国日均发电量较节前减少近三成,电力供应充沛。大秦线节日期间日运量维持在125万吨以上,保证了货源的供应。由于用电需求有限,煤炭需求不足,煤炭市场运价继续滑跌不止。不过,2月的最后一周由于受大雾天气影响,北方港口持续封航。京唐港、秦皇岛港、曹妃甸港和天津港四港的装船量大幅下降。虽然铁路运输基本稳定,但沿海主要电厂此时耗煤量增加,增补库存的积极性有所恢复,沿海煤炭运输市场略显活跃,市场询船较多。在需求趋增和运力周转不畅的双重推动下,沿海煤炭海运费止跌回升。

铁矿石运价相比上月依然是环比下跌,目前各线路的运费分别为:青岛-江阴航线的报价为28-30元/吨,北仑-南京航线报价为23-24元/吨,鲅鱼圈-张家港航线报价在40-42元/吨(均为1万吨船)。

中国沿海(散货)运价指数走势

附 2011年2月重要事件

【力拓投资10亿延长Marandoo矿开采】 力拓伦敦总部在一份声明中表示,公司计划投资9.33亿美元用于延长Marandoo铁矿石矿的开采寿命16年至2013年。该项目将通过开发地下水位之下的临近矿藏,在当前每年开采1500万吨的速度下,延长Marandoo矿的开采寿命。Marandoo矿区是一个位于西澳皮尔巴拉(Pilbara)地区的大型铁矿石项目。

【印度临时允许从卡纳塔克邦出口矿石】 印度最高法庭上2月宣布,临时允许出口堆积在卡纳塔克邦港口的铁矿石,这是在等待裁决是否取消该邦矿石出口禁令期间作出的决定。印度矿山工业联盟主管David Pichamuthu称,约40万吨铁矿石正堆积在该邦港口,将在一周内开始出口。

【淡水河谷2010年净利173亿美元】 2月25日上午,全球最大矿商淡水河谷提供给的最新财报显示,得益于铁矿石价格上涨及需求增长,淡水河谷去年第四季度经营收入152亿美元,全年总经营收入465亿美元。全年净利润高达173亿美元。

【印度上调铁矿石出口关税】 印度政府宣布2月28日起,对该国铁矿石粉矿和块矿的出口关税统一上调为20%,球团暂不增收关税,此前印度铁矿石出口关税为粉矿5%,块矿15%。

|