|

|

|

|

2018年3月5日-3月9日冶金煤市场周评 |

|

|

|

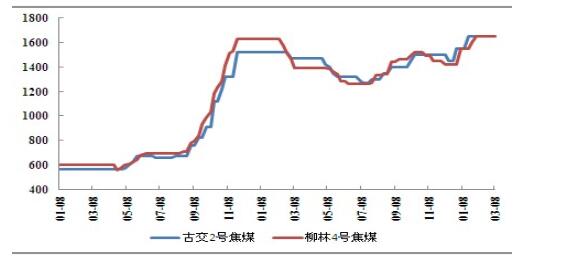

市场:本周国内炼焦煤市场局部地区小幅上涨20-50元,下游焦企库存结构分化严重,低硫资源供需仍处偏紧状态,山西地区临汾低硫主焦煤涨20元,A9.5\S0.5价格1700元/吨,蒲县1/3焦煤涨30-50元,A10.5\S0.9价格1450元/吨;沁源地区低硫主焦煤涨25元,A10.5\S0.5价格1625元/吨;山东地区肥城主焦煤涨30元,A10\S0.6价格1460元/吨。 图:重点地区煤价走势

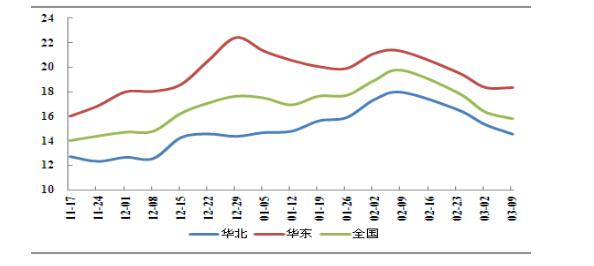

供应:部分地区煤矿因两会期间推迟复产时间,炼焦煤供应仍未完全恢复;西南、东北地区煤企仍在保动力煤供应。本周中联钢调研100家独立焦化企业平均开工率81.97%,环比上周增长1.06个百分点;炼焦煤总库存797万吨,环比上周减21.8万吨;平均库存可用天数15.8天,环比上周减0.6天。 图:重点地区焦企炼焦煤库存可用天数

需求:下游焦企低硫煤种库存整体较低,由于国内低硫资源紧俏,进口煤资源寻货现象增加,但进口煤资源量少,目前港口澳洲低挥发主焦煤报价1690元/吨,蒙古炼焦煤通关数量增加,下游需求较好,唐山地区蒙古5号精煤价格在1550元/吨左右。本周中联钢焦化厂样本开工76.41%,此水平接近高位,后期开工提升空间较小,炼焦煤需求增长有限。 |

|

|

|

| 更多精彩内容关注中国矿权资源网微信公众号 | |

| 关键字:冶金煤 | |

| 【字体:大 中 小】 TOP 【打印本页】 【关闭窗口】 |