|

|

|

|

2018年3月12日-3月16日焦炭市场价格周评 |

|

|

|

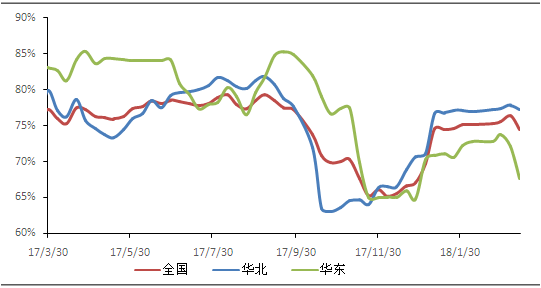

本周国内焦炭市场弱势下行。下游多地钢厂高炉复产推迟,邯郸地区更是对采暖季限产以外的高炉开始执行焖炉政策,整体高炉复产情况远不及预期,加之钢厂焦炭库存普遍偏高,多地主流钢厂下调焦炭采购价格50元/吨。焦企对后市悲观情绪加重,部分以限产区域为主要流向的焦企焦炭库存上升,加之运输不畅,特别以汽运为主企业,出货压力较大,山西地区部分焦企甚至出现超跌现象。贸易商受市场氛围影响,出货积极,但成交情况一般,对当前焦炭市场供需有一定的冲击作用。期货方面:16日焦炭主力合约1805合约收盘1996.0元/吨,期货升水于现货,环比9日收盘价格下跌39.0元/吨(-1.92%)。受现货市场氛围影响,焦炭期盘跌后盘整。 供应:本周国内焦化厂产能利用率较上周小幅下降,主要受山东,江苏和河南地区等地区保限产严格影响。中联钢调研统计独立焦化厂新样本企业产能利用率74.43%,环比上周下降1.98个百分点。中联钢统计87家样本企业焦炭库存39.1万吨,较上周上升1.9万吨。虽然焦企开工下降明显,但钢企高炉同样遭受严格限产,整体对焦炭市场的支撑作用有限,部分焦企库存上升。 图:焦化厂开工走势图

需求:本周中联钢调研243家钢厂高炉容积开工率环比上周小幅下降。高炉个数开工率为69.22%,环比上周下降1.53个百分点;高炉容积开工率为78.38%,较上周下降1.04个百分点。全国样本钢厂焦炭库存可用14.57天,较上周下降0.09天;河北样本钢厂焦炭库存可用14.80天,较上周下降0.29天;唐山样本钢厂焦炭库存可用17.23天,较上周下降0.18天,环保限产加重,高炉开工下降。 利润:本周多地焦炭价格小幅下跌,焦企盈利水平小幅有降,现山西焦企平均盈利100元/吨。 展望:目前,由于多地延长取暖季高炉复产时间,具体时间未定,短时间高炉开工增加不大。而焦企供应充足,市场悲观情绪浓厚,预计后期焦炭价格仍有一定下行空间。 |

|

|

|

| 更多精彩内容关注中国矿权资源网微信公众号 | |

| 关键字:焦炭 | |

| 【字体:大 中 小】 TOP 【打印本页】 【关闭窗口】 |