|

|

|

|

2018年5月21日-5月25日焦炭市场价格周评 |

|

|

|

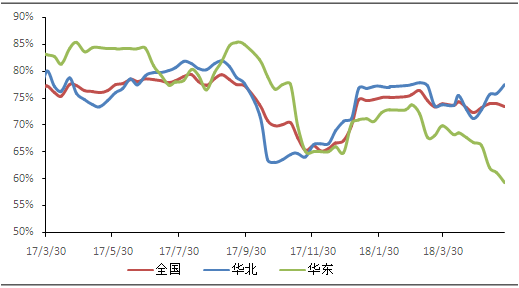

本周国内焦炭市场强势上涨。主产地焦企五轮焦炭价格上涨基本落地,焦炭价格上涨阻力不大,累涨350元/吨。目前,多数焦企无库存,焦炭供应较为短缺,下游钢厂焦炭库存持续下降,补库积极性依然较高。山东地区青岛峰会对焦企影响开始显现,河南地区环保检查,焦企开工有所降低,对市场心态形成一定支撑,市场参与者对短期市场较为看好,认为短期内再次上涨100元/吨问题不大;日照港和董家口港焦炭库存共计310万吨,较上周上涨10万吨,部分贸易商出现恐高情绪,出货心里加强,部分市场参与者对此表示担心。期货方面:25日焦炭主力1809收盘1979.0元/吨,环比18日下跌109.0元/吨(+5.22%)。持仓29.4万手,环比减少4.0万手。 供应:本周国内焦化厂产能利用率与上周小幅下降。主要受青岛周边及河南部分地区环保限产,焦企开工有所降低的影响。中联钢调研统计独立焦化厂新样本企业产能利用率73.42%,环比上周降低0.49个百分点。统计87家样本企业焦炭库存25.3万吨,较上周减少6.8万吨。下游钢企补库较大,焦企库存下降较为明显。 图:焦化厂开工走势图

需求:本周中联钢调研243家钢厂高炉容积开工率环比上周小幅上升。高炉个数开工率为79.63%,环比上周上升0.88个百分点;高炉容积开工率为86.53%,较上周上升0.59个百分点。全国样本钢厂焦炭库存299.60万吨,环比上周减少9.30万吨,天数可用11.28天,较上周下降0.40天;河北样本钢厂焦炭库存可用9.93天,较上周下降0.37天;唐山样本钢厂焦炭库存可用11.35天,较上周下降0.25天。钢企补库不理想,高炉消耗,钢企焦炭库存持续下降明显。 利润:本周焦炭价格大幅上涨,焦企盈利水平继续提升,山西地区焦企平均盈利达325元/吨。 展望:本周焦炭市场整体供需暂时呈现偏紧,焦炭价格强势上涨,但焦炭市场存在较大风险,后期港口资源流入市场,焦炭供应增加,市场价格难以支撑。下周焦炭价格基本保持偏强上涨。 |

|

|

|

| 更多精彩内容关注中国矿权资源网微信公众号 | |

| 关键字:焦炭 | |

| 【字体:大 中 小】 TOP 【打印本页】 【关闭窗口】 |