20日焦炭主力2001收盘1939.0元/吨,环比12日下降66.0元/吨(-3.29%),成交185.95万手,环比增加53.49万手。本周焦炭价格基本维稳,市场情绪略有转强。近期环保检查依旧频繁,东北地区部分焦企由于原料库存不足出现减产,焦企出货压力有所缓解;下游部分焦炭库存偏低的钢企以及贸易商订单有所增加,市场情绪向好,但多数钢企焦炭库存依然偏高,且临近国庆,钢企限产仍有增强预期,多数钢企基本保持按需采购,对后市持观望态度。

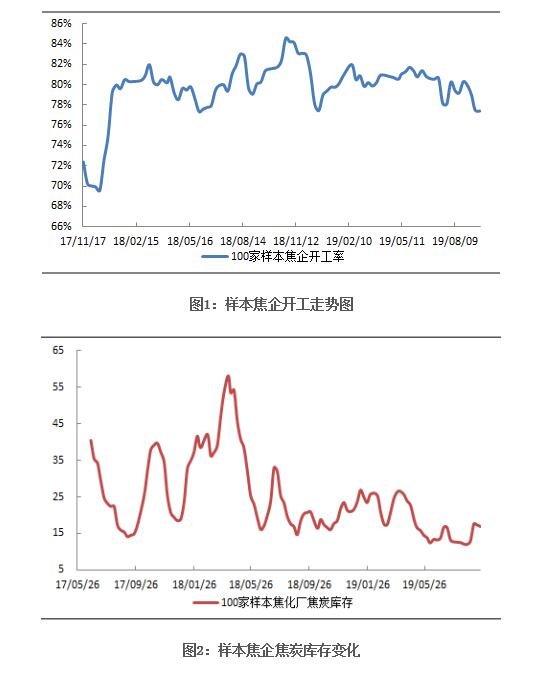

供给:本周中联钢调研统计独立焦化厂100家样本企业平均产能利用率77.41%,较上周下降0.09个百分点。近期各地环保检查依旧频繁,东北地区部分焦企受原料库存偏低影响有所减产,焦企开工稳中有降;但多数焦企生产积极性较高,港口贸易商出货意愿不减,焦炭供应并未出现短缺。

需求:本周中联钢调研243家钢厂高炉平均容积开工率86.18%,较上周上升0.49个百分点。钢企高炉开工小幅上升,部分焦炭库存偏低钢企有一定补库,但多数钢企焦炭库存偏高,后期限产预期加重,焦炭采购需求难有明显起色。

利润:本周焦炭价格基本维稳,焦企盈利较上周基本持平,现山西地区焦企平均盈利88.75元/吨。

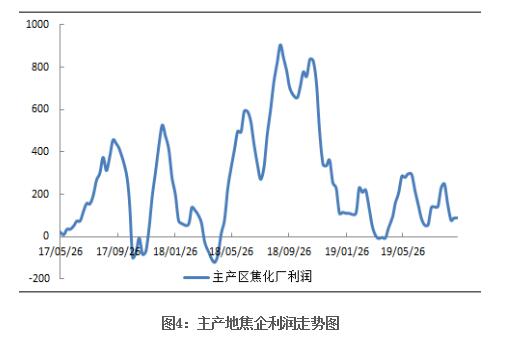

库存:本周中联钢统计100家样本焦企焦炭库存16.9万吨,较上周下降0.50万吨,焦企出货、订单压力稍缓,焦炭库存稳中略降。全国65家样本钢厂焦炭库存461.27万吨,较上周下降3.29万吨,天数可用13.40天,较上周下降0.06天。河北地区受旅发大会影响,邯郸地区钢企到货较差,整体焦炭库存略有减少,可用天数小幅下降。日照港和董家口港焦炭库存共计401.0万吨,较上周下降3.0万吨。港口贸易商出货积极,成交略有增加,焦炭库存小幅下降。

预测:近期各地区环保检查依旧频繁,焦企出货压力有所缓解;钢企开工保持良好,打压焦炭价格意愿减弱,部分焦炭库存偏低的钢企有一定的补库需求;贸易商采购积极性略有上升,焦炭市场情绪有所向好,焦企提涨意愿增强。但多数钢企焦炭库存偏高,基本保持按需采购政策,特别是临近国庆,部分钢企认为后期限产有加重趋势,焦炭采购需求难有明显提升,针对焦企提涨抵触情绪强烈,观望情绪浓厚;港口资源贸易商出货积极向依然较高,焦炭库存略降。整体来看,短期焦炭价格大概率保持平稳运行。

|