|

[前言] 澳大利亚焦煤生产商未能与日本买主就3季度合同价格达成协议,3季度澳大利亚对中国的焦煤出口价将可能下滑。未来几个月,澳大利亚优质焦煤价格预计从目前的逾320美元/吨(CFR)降至约230美元/吨(CFR)。英美资源集团已向日本钢铁企业发出7至9月份的主焦煤合同报价,合同价降至315美元/吨,较2季度合同价下降15美元/吨。

一、 上半年下游煤炭资源量增加 价格高位运行

政策方面:发改委有关负责人透露,正在研究调整煤炭进口增值税率和港口相关费用。据了解,目前进口煤炭增值税征收税率为17%,这一税率在2009年前曾下调至13%,但随后财政部和国税总局联合下发通知,从2009年1月1日起,将金属矿采选产品、非金属矿采选产品增值税税率由13%恢复到17%。

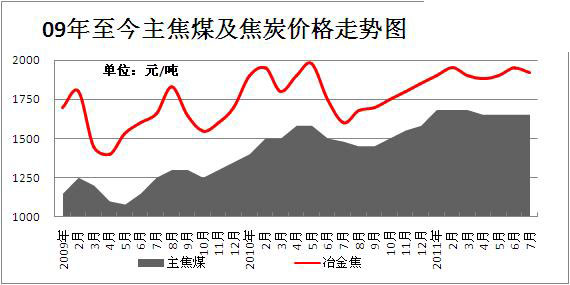

图1:2009-2011年7月山西主焦煤及焦炭月度价格示意图

产量方面:1-5月,全国原煤产量达到14.5亿吨,同比增长13.5%;国有重点企业5月份煤炭产量为16297万吨,同比增加11.7%,中国1-5月国有重点企业煤炭产量为7.02亿吨较去年同比增长

出口方面:海关总署发布统计数据显示:5月全国出口煤炭88万吨,出口额1.84亿美元。1-5月全国出口煤炭804万吨,同比减少9.4%,出口额14.42亿美元,同比增加67.2%。

二、上半年下游粗钢产量呈高位增长

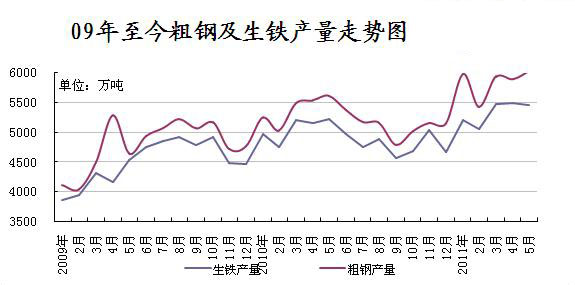

据国家统计局最新生产统计数据显示: 5月份国内生铁总产量为5457.3万吨,比4月份 5496.5万吨减少39.2万吨,环比下滑0.7%,比2010年五月份5127.4万吨增加 329.9万吨,同比增长6.4%。从日均产量来看,5月份国内生铁日均产量为176.04万吨,环比4月份183.22万吨下降7.18万吨,同比去年5月日产量168.6万吨上涨7.4万吨,同比增长率为4.4%。此外,2011年1-5月全国生铁累计总产量为26945.8万吨,2010年1-5月全国生铁累计总产量为25108.7万吨,增加了1837.1万吨,同比增长率为7.3%。

图2:2009-2011年5月生铁及粗钢月度产量走势图

5月份国内铁钢比为90.6%,环比下滑2.4%,同比下降2.5%。数据反映目前生铁仍是钢厂主要原料,但钢厂对于废钢的采购力度加大。从市场价格来看,目前废钢的采购成本比炼钢铁的采购成本要低150-200元左右,废钢价格优势明显,不容置疑的是目前废钢已成为钢厂外采原料的主要角色之一,我国市场铁钢比已进入一个频繁小幅调整阶段。

从产量上来看,目前生铁产量一直高水平位置小幅震荡,5月份生铁产量几乎与4月持平而未出现大幅变动,主要原因可以理解为5月份生铁价格处于震荡下滑观望阶段,且有部分铁厂钢厂有停产检修现象,而钢材市场特别是线螺价格良好也为生铁产能带来一定利好,两者博弈致使5月份生铁产量持稳。6月份至今,生铁价格总体弱势下滑,钢厂采购谨慎,且停产检修者明显增多,故预计后期生铁产量或将小幅下滑持稳。

二、 上半年冶金焦市场价格涨跌互现

2011年上半年冶金焦市场呈涨跌互现态势,价格同比上升约50元/吨。纵观上半年冶金焦市场走势:1季度焦炭冲高回落,二级焦价格最高达到2000元/吨。

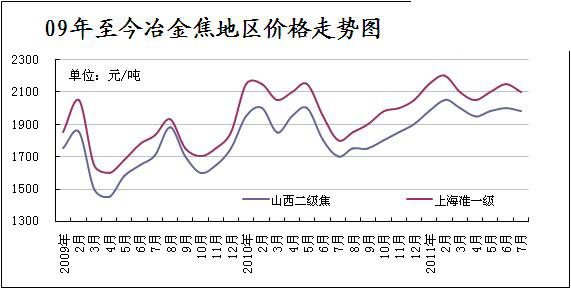

图3:2009-2011年7月冶金焦地区均价走势图

一季度焦炭大涨主要得益于焦煤市场价格大涨,同期钢材市场一直资源偏紧、价格上升。而进入3月份国内焦炭市场普遍价格下跌50-100元/吨,下游钢厂焦炭库存高位运行。以河北地区为例:当地某大型钢铁企业下调3月份焦炭采购价格。而5-6月份焦炭市场趋于平稳,但钢材弱势已经波及上游焦炭市场,局部区域焦炭呈小幅下跌。

综上所述:焦化企业在上半年运行过程中,面临焦煤和钢材双重挤压,焦炭价格处于低位水平,焦化企业在微利中运行。

四、上半年出口回升 全年焦炭出口量有望500万吨

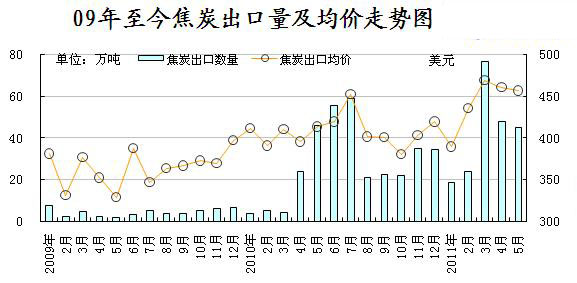

中国海关最新统计数字显示,2011年5月份我国焦炭及半焦炭出口量为45万吨,1-5月为213万吨。与去年同期相比增加153.7%。

图4:2009-2011年5月焦炭月度出口量及均价走势图

5月份焦炭出口量较上月继续回落,而同比却呈上升态势。港口和焦化企业均表示,出口回落一方面是受国际钢价下行,导致焦炭FOB成交价格略低,前期一级焦FOB价格最高能到530元/吨水平,而现在1级焦FOB价格主流在500-510元/吨。同时,国内焦炭价格持续高位和焦炭40%关税共同抑制,所以形成焦炭出口数量呈环比小幅下行态势。

而从同比数量来看,焦炭同比出口量上升超过150%,主要受2010年焦炭出口形式非常差,出口数量创历史新低所致。据悉,2008年以前焦炭出口数量,月均在150元/吨水平,2010年上半年焦炭出口基本处于停滞状态。综上所述,焦炭同比数量回升,是金融危机后中国焦炭市场的小幅回暖,但中长期仍将看空。

而从金额来看:5月份焦炭出口均价无论从环比还是同比都呈上升态势,可见焦炭价格上升和关税对出口市场的巨大影响。采访出口焦炭企业获悉,焦炭出口虽然现在价格上看是较国内贸易比较可观,但实际贸易商利润率非常低。目前,继续保持出口主要基于:1、焦炭出口配额在手。2、国内资金回款慢,企业资金压力较大。3、不想轻易丢掉国际客户。

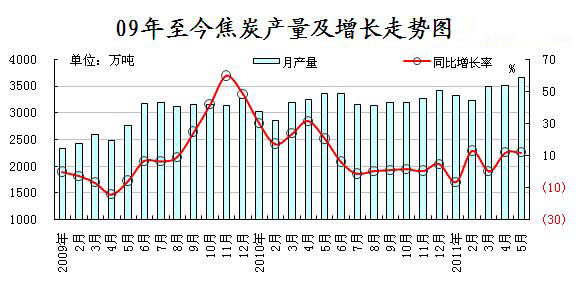

五、需求拉动 上半年焦炭产量显著上升

国家统计局公布,中国5月焦炭产量为3664.4 万吨,较2010年同月增升390.70 万吨。1-5月中国焦炭产量为17248.2 亿吨,同比增加11.5 %。另外,据海关统计2011年5月份我国焦炭及半焦炭出口量为45万吨,1-5月为213万吨。与2010年同期相比增加153.7%。

图5:2009-2011年5月我国焦炭月度产量及同比增长走势图

2011年1-5月我国焦炭产量持续高位增长,预期全年焦炭产量将超过4亿吨水平。导致焦炭产量持续增长的主要因素:一方面,下游粗钢产量再创新高,达到6024万吨,对上游焦炭需求大幅增加。另一方面,焦炭产能过剩明显,虽然部分区域焦化企业对外宣称限产,但出于经济利益考虑,限产数量较少焦炭产量非常高。再加上,煤炭产量较充沛,上游焦煤价格高位上升,积极影响和左右焦炭产品产量。最后,现阶段焦化企业处于盈亏平衡位置,所以焦化企业出于综合成本和化产品回收考虑,焦化企业尽量保持满负荷生产。

河北省以单月产量530.8 万吨成为第二名,该省产量较去年同月增长16.3 %,而1-5月焦炭累计产量较去年增长294万吨。山东省以单月产量328.8 万吨位居第三名,该省产量较去年同月增加48万吨,而1-5月焦炭累计产量较去年增长25%。从焦炭排名前五位的省市来看,本月焦炭产量如此大规划的上升,主要是陕西和山东、河南的提升。以前排名第五的内蒙古已经产量减少,目前已经是陕西焦炭单月排名第五。

六、三季度冶金焦弱势下跌 四季度将创造高点

2011年上半年冶金焦市场呈涨跌互现态势,价格同比上升约50元/吨。1季度焦煤市场价格大涨,同期钢材市场一直货紧价扬。而进入3月份国内焦炭市场普遍价格下跌50-100元/吨,下游钢厂焦炭库存高位运行。而5-6月份焦炭市场趋于平稳,但钢材弱势已经波及上游焦炭市场,局部区域焦炭呈小幅下跌。焦化企业在上半年运行过程中,面临焦煤和钢材双重挤压,焦炭价格处于低位水平,焦化企业在微利中运行。 影响后期市场的主要因素有:

[1] [2] 下一页

中国矿权资源网http://www.kq81.com/矿权交易、矿权转让门户网站

【免责声明】此文章仅供读者作为参考,并请自行承担全部责任。出于传递给读者更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。此文章来自于网络。如转载稿件涉及版权等问题,请在第一时间联系矿权资源网进行删除。 |