|

本周国内焦炭市场偏强上涨。山西,河北和山东地区焦企纷纷提涨100元/吨,涨后山东一级焦2690元/吨,二级焦2590元/吨,河北准一级焦2590元/吨,山西准一级焦2550元/吨,均为含税出厂,11月3日起执行;华北地区多数焦企由于前期降幅较大,现已累计上涨300元/吨;西南地区焦炭市场偏强,11月1日昆钢焦炭采购价格上调100元/吨,执行A14.5 S0.6 CSR65到厂含税2775元/吨。10月末多地错峰生产计划出台,当前多数焦企基本保持高开工生产,特别地,石家庄受政策影响略有减产,山西吕梁及临汾个别企业因环保设备不达标受影响较大,开工在50-60%,整体焦炭供应暂无明显减少,但多数焦企出货顺畅,焦炭基本无库存,下游部分钢企有临冬补库需求,焦炭采购需求较好。近期交通运输不便,下游钢企焦炭到货受到一定影响,对焦炭市场起到一定的支撑。焦炭外盘小幅上涨,中间贸易商操作意向略有增加,但焦炭价格高位,港口焦炭库存变化不大。日照港和董家口港焦炭库存共计186.6万吨,较上周略降1.1万吨。期货方面:2日焦炭主力1901收盘2361.5元/吨,环比上月26日下降75.5元/吨(-3.10%)。持仓39.5万手,环比增加3.3万手。

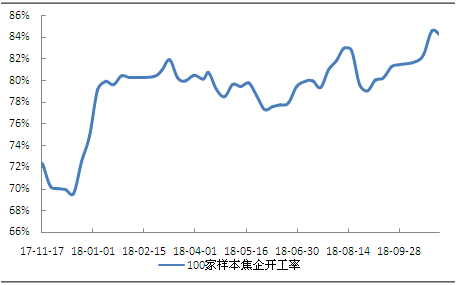

供应:本周中联钢调研统计独立焦化厂100家样本企业产能利用率84.24%,环比上周下降0.33个百分点。统计100家样本企业焦炭库存16.6万吨,较上周下降0.8万吨。本周样本焦企开工率环比稍降,主要是河北、山西、山东有个别焦企停产。虽然个别地区因运力紧张影响运输,但焦企送货积极,整体焦企焦炭库存有所下降。

图:100家样本企业产能利用率

需求:本周中联钢调研243家钢厂高炉容积开工率为83.32%,较上周下降0.03个百分点。全国高炉开工小幅下降,主要是华东地区个别高炉停产检修。全国65家样本钢厂焦炭库存412.04万吨,环比上周增加2.7万吨,天数可用12.44天,较上周增加0.09天。下游钢厂有临冬补库需求,个别厂囿于运输或采货渠道问题库存起伏不大,整体焦炭库存环比稍增,可用天数小幅增加。

利润:本周炼焦煤价格上涨,侵蚀部分焦企利润,焦企盈利水平仍有小幅下降,现山西地区焦企平均盈利水平760元/吨。

展望:当前多数焦企保持高开工,焦炭供应暂无明显减少,钢企保持较好的焦炭需求,整体焦炭市场表现依然偏强,继续上涨焦炭价格意愿强烈。 [1]

中国矿权资源网http://www.kq81.com/矿权交易、矿权转让门户网站

【免责声明】此文章仅供读者作为参考,并请自行承担全部责任。出于传递给读者更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。此文章来自于网络。如转载稿件涉及版权等问题,请在第一时间联系矿权资源网进行删除。 |