|

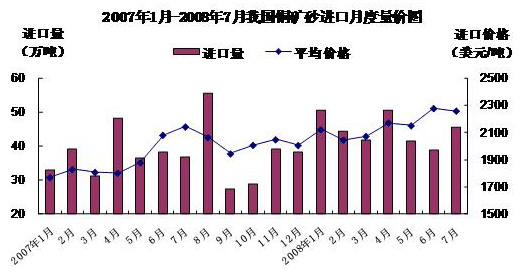

据海关统计,今年1-7月我国累计进口铜矿砂及其精矿(以下简称铜矿砂)313.6万吨,价值67.6亿美元,分别比去年同期(下同)增长19.1%和35.1%;进口平均价格2156美元/吨,上涨13.4%。其中7月份当月进口45.7万吨,价值10.3亿美元,分别增长24.5%和31.3%;进口均价2259美元/吨,上涨5.5%。

一、今年1-7月我国铜矿砂进口主要特点

(一)月度进口均价微幅回落。去年以来,我国铜矿砂进口均价呈现小幅波动上扬走势,今年6月份进口均价达到2281美元/吨的历史新高,7月份则微幅回落至2259美元/吨,同比上涨5.5%,环比下降1%(下图)。

(二)主要自拉丁美洲国家进口。1-7月,我国自拉丁美洲国家进口铜矿砂171.3万吨,增长21.5%,占同期我国铜矿砂进口总量的54.6%;其中自智利进口98.7万吨,增长31.5%;自秘鲁进口56.7万吨,下降4.2%。此外,自澳大利亚进口34.5万吨,增长60.1%;自蒙古进口30.8万吨,下降1.4%。

(三)国有企业进口下降明显,外商投资企业进口大幅上升。1-7月,国有企业进口铜矿砂136.3万吨,下降13%;外商投资企业进口131.9万吨,增长63.7%。两者进口量合计占同期我国铜矿砂进口总量的85.5%。

(四)安徽、江西和云南位居进口前三位。1-7月,安徽省企业进口铜矿砂89万吨,增长13.9%;江西进口51.1万吨,增长1.1倍;云南进口42.1万吨,增长9%。三者进口量合计占同期全国铜矿砂进口总量的58.1%。

二、今年1-7月我国铜矿砂进口量增价扬的主要原因

(一)国内铜矿供求缺口扩大带动进口。目前,我国铜矿保有储量为2804万吨,仅占世界基础储量的4.75%,且矿床品位不高,贫矿超过一半,富矿不足10%。而我国经济发展对铜的需求却日益加大,根据国际铜业研究组织(ICSG)预测,今年中国的铜消费量将增加至500万吨,电解铜产量将达到430万吨。我国自产铜精矿无法满足国内铜冶炼行业迅速扩张的需求,带动铜矿砂进口量持续加大。

(二)世界范围内供给萎缩支撑价格上涨。今年以来,智利、秘鲁、墨西哥、赞比亚等全球主要的铜矿开采大国的部分铜矿相继发生罢工事件,导致国际市场铜矿砂供给减少。如智利长达20多天的罢工一度让铜生产企业宣布为不可抗力,其5月份铜产量仅为46.3万吨,同比下跌3.8%;墨西哥今年4月份的铜产量也较去年同期下滑了22.8%;全球铜矿供给相对减少为其价格上涨提供了有力支撑。

三、值得关注的问题

(一)加工精炼费用持续走低,国内炼铜企业成本增加。近年来,我国的铜矿砂加工精炼费持续下滑,这就意味着铜精矿价格上升,冶炼企业成本加大。2008年我国主要铜冶炼企业已经和铜精矿供应商达成协议,将加工精炼费在2007年度大幅下降37%的基础上再减21%。而今年6月,必和必拓又突然取消和中国冶炼商对2008年7月至2009年6月的年中铜精矿加工费谈判,导致我国冶炼商被动无法续约,进一步失去加工费谈判话语权,炼铜企业发展处于更为被动的状态。

(二)国际铜源垄断严重,国内铜业依赖进口发展艰难。我国是铜资源匮乏的国家,铜精矿自给率由1995 年的80%下降到现在的30%左右,国内需求70%以上依赖进口。而目前必和必拓、Freeport、Anglo American和智利国家铜公司等四家铜业巨头垄断了国际市场上约60%的铜矿资源,并控制着大部分新增铜矿产能以及新勘探发现的铜矿。这使我国炼铜企业无论在冶炼加工费谈判还是在铜矿砂进口谈判中都缺少话语权,产业发展严重受制于人。

四、相关建议

一是引导企业优化铜资源进口结构,合理配置铜矿砂、粗铜、废铜及电解铜等进口比例,同时及时调整铜冶炼企业的生产方向及产品科技含量;二是鼓励开展国际开发合作,把握铜矿丰富的国家吸收外资和技术合作机遇,在海外建立长期稳定的供应基地,保障我国铜矿进口来源并规避进口价格风险。

[1]

中国矿权资源网http://www.kq81.com/矿权交易、矿权转让门户网站

【免责声明】此文章仅供读者作为参考,并请自行承担全部责任。出于传递给读者更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。此文章来自于网络。如转载稿件涉及版权等问题,请在第一时间联系矿权资源网进行删除。 |