|

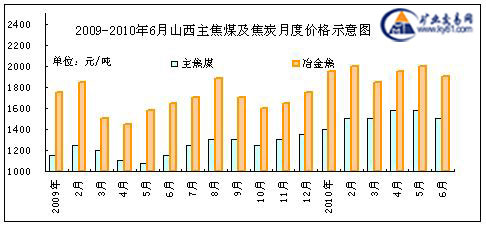

2010年上半年受焦煤成本高位推动及钢材需求拉动我国焦炭市场呈高位震荡运行。今年春节期间钢厂均提前备货,焦炭资源偏紧,价格呈稳中上扬局势;而进入三月份,焦炭市场进入低谷,山西二级冶金焦价格跌至1850元/吨;二季度随着钢厂逐渐开工,运输较为通畅,加上心理预期推动,5月初钢材价格涨至4600元/吨(北京二级螺纹),同期焦炭市场也达到上半年高端价位。随着国家房产政策及钢厂库存的加大,到5月下旬焦炭市场已经开始节节下行。2010年下半年原料炼焦煤资源仍将趋紧,市场价格也必高位波动运行;二季度随着钢材市场价格下跌,冶金焦社会库存和钢厂库存均呈高位运行,导致三大焦协相继出台限产保价指导意见。预计三季度受钢材震荡委靡运行影响,我国焦炭市场将弱势运行,但不排除全面限产后出现短暂价格回调。

一、钢铁需求拉动 上半年炼焦煤量价齐升

价格方面:日本钢铁企业新日铁和JFE宣布了与必和必拓的价格协议:4至6月的炼焦煤价格涨至每吨200美元,比2009年价格加价55%。

图1:2009-2010年6月山西主焦煤及焦炭月度价格示意图

出口方面: 4月份我国出口煤炭124.1万吨,同比增加了29.2万吨,增长了30.8%,但是比3月份减少了132.0万吨。1-4月份,我国累计出口煤炭701.8万吨,同比增加了46.2万吨,增长了7.0%。

产量方面:4月份,全国原煤产量完成27800万吨,同比增加5892万吨,增长25.2%;1-4月累计完成100941万吨,同比增加21887万吨,增长27.7%。4月份,全国煤炭销量完成26700万吨,同比增加5344万吨,增长25%。1-4月全国煤炭销量累计完成97846万吨,同比增加21317万吨,增长28%。

二、上半年下游生铁和粗钢产量逐步上升

4月我国国内生铁总产量5162.30万吨,较之3月份国内生铁产量5215.90万吨略有减少,但从日均产量数据来看,4月份国内生铁日均产量172.08万吨,再次创下07年以来日均产量新高,较3月日均产量的168.25万吨,有小幅增加。

图2:2009-2010年4月我国生铁粗钢月度产量示意图

4月我国国内生铁平均日产量处于07年至今的最高位,平均日产量环比增幅为2.28%;月产量也属较高水平。对比09年同期,(09年4月我国生铁全国产量仅为4163.08万吨,日均产量仅为138.77万吨。)4月份月产量同比增幅为24%,可以看出:在经历了08年底金融风暴后,国内生铁产量总体保持着上涨走势,且升高幅度较为明显;市场价格方面:以唐山地区为例,2009年4月炼钢铁含税现款平均价格在2370元/吨左右,今年4月份唐山地区含税现款平均价格在3400元/吨,价格同比上涨43.46%。从量价两方面数据论证了2009年至2010年生铁市场逐渐回暖、市场需求开始放量所带来的量价齐涨现象。

下游采购心态消极,采购热情较低,生产企业库存增加,从供需角度来看,将对生铁产量的增加有一定的抑制作用。同时4月20日工业和信息化部印发了《关于禁止将落后炼铁高炉转为铸造生铁用途的紧急通知》。此通知意在加快淘汰落后钢铁产能,转变经济发展方式,推进节能减排工作进展。通知中要求各地要高度重视,采取坚决措施,严格执行国家相关法律法规和产业政策。随着此项工作的开展,也将使生铁产能的释放受到控制,经过一段时间,陆续得以表现出来。因此,预计后期我国生铁产量可能难以继续增加。

三、焦煤推动上半年焦炭高位震荡运行

2010年上半年受焦煤成本高位推动及钢材需求拉动我国焦炭市场呈高位震荡运行。如下图所示,春节期间钢厂均提前备货,焦炭资源偏紧,价格呈稳中上扬局势;而进入三月份,焦炭市场进入低谷,山西二级冶金焦价格跌至1850元/吨;二季度随着钢厂逐渐开工,运输较为通畅,加上心理预期推动,5月初钢材价格涨至4600元/吨(北京二级螺纹),同期焦炭市场也达到上半年高端价位。随着国家房产政策及钢厂库存的加大,到5月下旬焦炭市场已经开始节节下行。预计受钢材市场下行影响,三季度国内焦炭市场将呈低位弱势运行。上半年焦协月度运行指导意见如下:

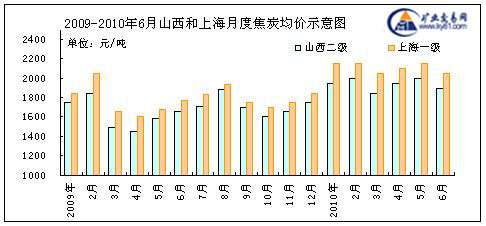

图3:2009-2010年6月山西和上海月度焦炭均价示意图

5月份山西焦协焦炭质量和指导价格:目前,由于煤源紧张、煤价持续上涨,焦炭价格与生产成本倒挂。4月份,山东北部地区焦化企业的入炉煤成本高达1360~1370元/吨,山东南部地区焦化企业入炉煤成本在1300元/吨左右,山西焦化企业入炉煤成本平均在1420元/吨左右,联盟提出5月份焦炭质量和价格的指导意见:质量以硫份≤0.7、灰份≤13的焦炭为基准,焦炭指导价(车板含税)2050元/吨。

4月份山西焦协焦炭质量和指导价格:鉴于焦炭价格与生产成本倒挂、焦化企业普遍亏损的现实情况,协会提出4月份焦炭质量和价格的指导意见:质量以硫份≤0.7、灰份≤12.5的焦炭为基准,焦炭指导价(车板含税)1950元/吨。

3月份河北焦协焦炭质量和指导价格:鉴于煤炭价格高企,焦化企业普遍处于亏损状态,建议各焦化企业减少购进原料煤,降低煤库存;继续限制焦炭产量和库存,以减少亏损,维持焦炭价格平稳运行。

2月份山东焦协焦炭质量和指导价格:受成本增加,打压煤价,根据实际情况的不同限产,二月份焦炭价格维持上月的价格,一级焦指导价2200元/吨,二级焦指导价2100元/吨,粗苯指导价6100元/吨,炼焦油指导价2700元/吨。

1月份山西焦协焦炭质量和指导价格:由于炼焦煤价格持续上涨,焦炭运销收“保电煤”、和即将面临春运的影响,铁路运力更加紧张,公路运输成本高涨,山西焦化企业亏损严重、生产经营难以为继。通过前一阶段的限产措施,库存已大幅下降。协会对2010年元月份焦炭市场的指导意见提出意见:2010年1月10日起,以硫份≤0.7、灰份≤12.5的焦炭为基准,焦炭指导价为:车板含税1950元/吨。

四、焦炭产量继续上升进口焦煤高位不减

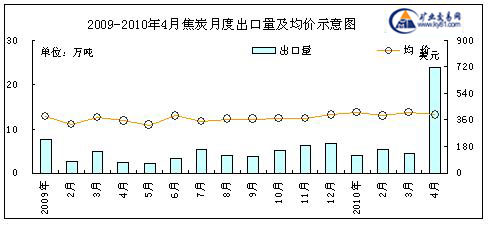

(一)、一季度焦炭出口低位 4月份焦炭出口猛增

海关数据显示,4月份国内的炼焦煤进口量396万吨,3月份炼焦煤进口量为337万吨,4月比3月环比增长百分之一。4月国内炼焦煤出口量6.8万吨,3月份炼焦煤出口量6吨,出口量变化也不大。

图4:2009-2010年4月焦炭月度出口量及均价示意图

2010年1-3月份,焦炭月出口量均在5万吨以下,而4月份中国出口焦炭23.9万吨,环比增长441%,出口金额为9474万美元,环比增长422%.4月份国内钢材市场持续疲软,价格一再下跌,因此对焦炭等原料采购积极性不高,尽管受煤价支撑焦炭价格基本没有下调,但是成交情况不乐观,滞销严重,出口意向渐浓。另外,4月份国际钢材市场回暖,欧盟27国粗钢产量为1542万吨,同比增长64%,环比下降0.8%;独联体粗钢产量为925万吨,同比增长28%,环比增长0.4%,因此焦炭需求量较大。

同时,国际炼焦煤价格也相对较高,澳大利亚主焦CIF价230美元左右,高成本支撑国际焦炭价格过高,因此国外钢厂把采购目光转向中国,使得中国焦炭出口领域在萧条了一年多以后迎来第一个春天。

[1] [2] 下一页

中国矿权资源网http://www.kq81.com/矿权交易、矿权转让门户网站

【免责声明】此文章仅供读者作为参考,并请自行承担全部责任。出于传递给读者更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。此文章来自于网络。如转载稿件涉及版权等问题,请在第一时间联系矿权资源网进行删除。 |